<strike id="8yuye"></strike>

如若轉載,請注明出處:http://www.braccialini.com.cn/product/85.html

更新時間:2026-06-13 15:53:39

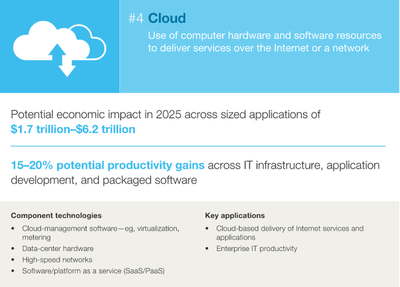

展望2025:決定未來經濟的12大顛覆技術

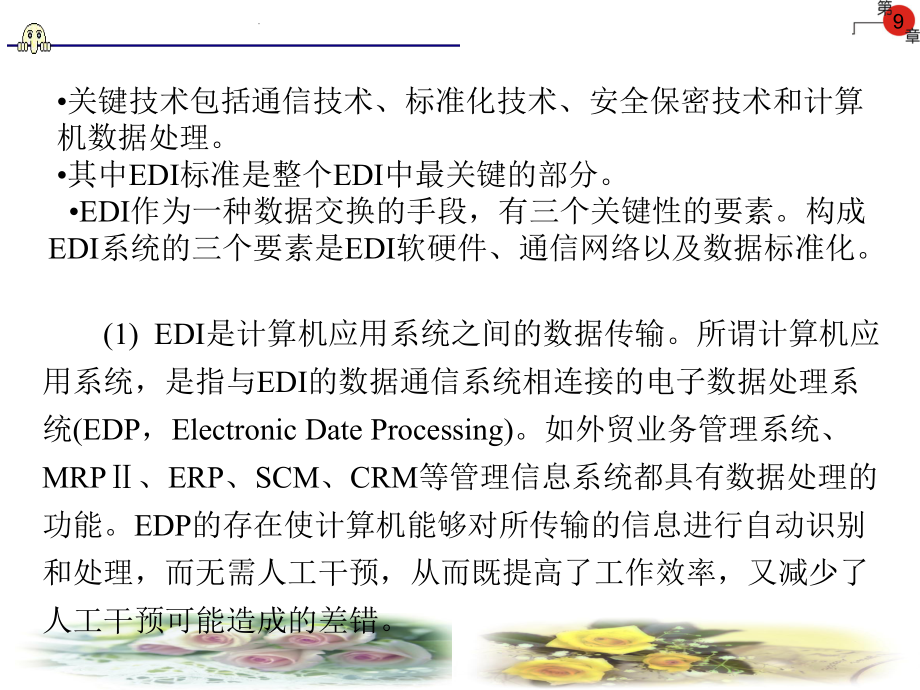

EDI_1技術咨詢 數據交換技術的核心與應用解析

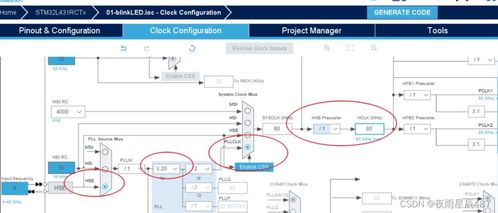

BearPi IoT Std學習筆記1 搭建開發環境及用GPIO點亮LED |

測繪導航高精度定位關鍵技術及應用咨詢專家觀點(以王堅示例)

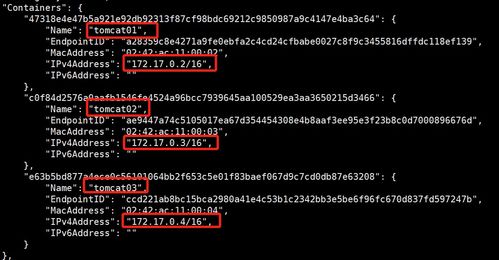

Docker網絡詳解 Java開發者的技術咨詢

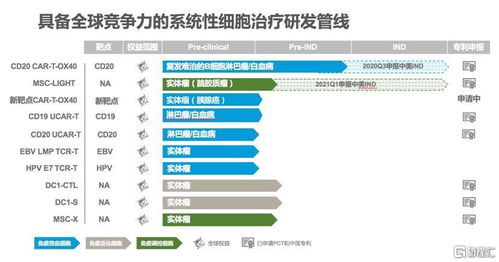

從單點突破到生態構建 中國生物科技服務(08037.HK)——臨床驅動的細胞治療與中國策略的技術轉讓新邏輯

榮譽資質鑄就行業標桿,技術咨詢賦能創新發展

教育咨詢公司與技術轉讓的商業價值與實務指南

2018考研 如果你學的是這些專業,建議你考研|技術轉讓視角

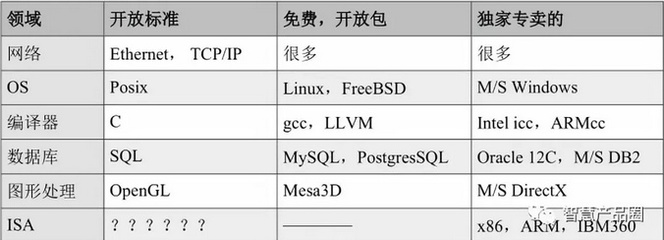

RISC-V 提升IC設計業軟實力的絕佳機遇

地址:山東省棗莊市薛城區鄒塢鎮南安陽村378號

Copyright © 2026 www.braccialini.com.cn 計算機軟硬件及網絡技術開發 棗莊映雪翔天網絡科技有限公司 計算機軟硬件及網絡技術開發 版權所有 Sitemap